ADÓKEDVEZMÉNNYEL TÁMOGATOTT INNOVÁCIÓS TEVÉKENYSÉGEK

Az innováció költségeit az Európiai Unió befektetésnek tekinti a gazdasági növekedés és a foglalkoztatás javítása érdekében, ezért ösztönzi a tagállamokat, hogy adókedvezménnyel is támogassák az innovációs tevékenységeket.

A legtöbb európai országban igénybe vehetőek adókedvezmények, leggyakrabban a nyereségadó terhére. Ezek közös pontja, hogy a Frascati-kézikönyv szabja meg a kutatás-fejlesztés határait, jelöli ki az adóban jutalmazott projekteket.

Magyarországon 2004 óta érhetőek el kedvezmények a társasági, iparűzési adóból és az innovációs járulékból. Ennek ellenére kevés vállalkozás vesz igénybe K+F adókedvezményeket.

Kevéssé ismert a szellemi vagyon hasznosításával összefüggő kedvezmény, mely az iparjogvédelem alatt álló jószágok és a szoftver hasznosítására vehető igénybe.

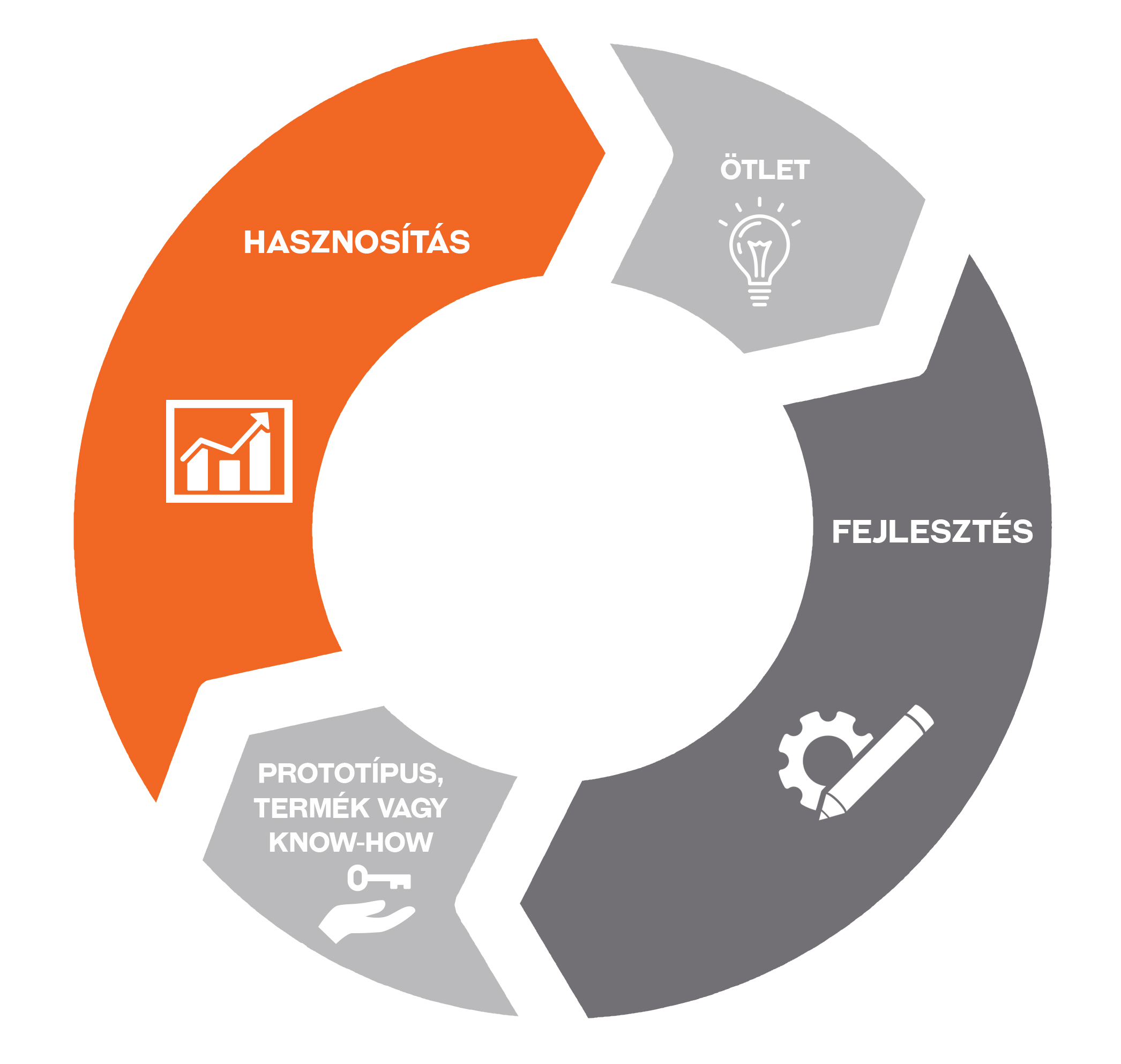

Ezzel az innovációs körforgás mindkét irányát jutalmazhatja a magyar adótörvény, könnyítve az innováció finanszírozását.

KUTATÁS-FEJLESZTÉS – MINDEN IPARÁGBAN

A kutatás-fejlesztés fogalma körül sok a félreértés, mivel nincsenek egyértelmű szabályok annak beazonosítására. Az ezt szabályozó Frascati-kézikönyv csak iránymutatást ad, és példákon keresztül nyújt segítséget.

A kutatás-fejlesztési tevékenység az innovációigényes iparágakban gyakoribb, míg azokon a piacokon, melyeken a technológia és a termékek lassan változnak, ritkább. Az azonban általánosan jellemző, hogy a piaci szereplős és maguk a fejlesztő vállalatok sem tudják, hogy ezek a tevékenységek gyakran elérik a kutatás-fejlesztés szintjét. Innovációigényes iparágnak tekinthető az autógyártás, vegyipar vagy a gépgyártás, míg kevés K+F tevékenységet végez a nyomdaipar vagy a csomagolóanyaggyártás.

A magyar adózásban a kutatás-fejlesztési tevékenység közvetlen költségével csökkenthető a társasági adó és az iparűzési adó alapja, illetve az innovációs járulék alapja. Az adókedvezmények a vállalkozás saját tevékenységi körben végzett fejlesztésekre alkalmazhatóak, az ehhez igénybevett alvállalkozói tevékenységek külön vizsgálatot igényelnek. A kedvezményeken keresztül a projekt saját költségének 11,3% javíthatja a megtésülést.

Lehetőség van arra, hogy felsőoktatási intézmény vagy állami kutatóhelynek adott K+F megbízás után is adóalapcsökkentést számoljon el KKV vállalkozás, a megbízás értékének háromszorosával, de maximum 50 millió forintig.

SZELLEMI VAGYON KEZELÉS – A HASZNOSÍTÁS ELŐNYEI

Egyes iparjogivédelmi oltalmi jogokból és szoftverekből származó eredmény a társasági, iparűzési adóalap és az innovációs járulékalap csökkentője lehet.

E kedvezmény kapcsán azonban a szerződés és szerzői jogi pontokat is vizsgálni kell, amellett, hogy a kedvezmény igénybevételének formai követelményei is vannak.

E kedvezmény leggyakrabban a szoftverfejlesztő vállalkozásoknál jelenik meg, de a kutatási eredmények hasznosítása kapcsán is egyre több igénybevétel történik.